NĂM 2023 ĐẦU TƯ VÀO LĨNH VỰC GÌ ĐỂ KHÔNG MẤT VỐN?

Thị trường tài chính toàn cầu vừa trải qua một năm 2022 với nhiều biến động mạnh chưa từng có, lợi nhuận nhiều nhà đầu tư cá nhân theo đó cũng bị ảnh hưởng nặng nề. Trong thời khắc bước sang năm 2023, bối cảnh thị trường tiếp tục được dự báo còn nhiều rủi ro khó lường. Việc lựa chọn đầu tư nào lĩnh vực gì trong năm 2023 để mang lại tỷ suất sinh lời cao đang là câu chuyện được nhiều nhà đầu tư quan tâm.

Tiết kiệm, kênh đầu tư chứng khoán thì sao nào?

Theo Chuyên gia chứng khoán của Ngân hàng Đông Á (DAS), tiết kiệm vẫn là kênh đầu tư hấp dẫn nhất, ít nhất là cho hết Quý I/ 2023. Vì với mức tăng trưởng tổng sản phẩm nội địa (GDP) hơn 8%, chỉ số giá tiêu dùng cả nước (CPI) kiểm soát dưới 4% trong năm 2022, trong khi lãi suất huy động có ngân hàng lên tới 12% (bao gồm lãi suất ưu đãi), người gửi tiết kiệm vẫn có lãi thực dương. Dự báo năm 2023, dù điều kiện kinh tế vĩ mô dự báo nhiều thách thức, song GDP dự báo vẫn tăng trưởng khả quan, đạt mức 6,5% và mục tiêu lạm phát dưới 4,5%.

Mặc dù, các tổ chức tín dụng (TCTD) đồng loạt cam kết giảm lãi suất huy động xuống dưới 9,5%/ năm, song lộ trình thực hiện giảm lãi suất nhiều khả năng sẽ cần thêm thời gian, nhất là khi thanh khoản một số ngân hàng nhỏ vẫn còn gặp khó khăn. Do đó, ở thời điểm này tiết kiệm là kênh đầu tư hấp dẫn nhất. Vì vậy, bước qua quý III/ 2023, lãi suất huy động dự báo sẽ hạ nhiệt. Khi đó, chứng khoán nhiều khả năng sẽ trở thành kênh đầu tư hấp dẫn giới đầu tư hơn. Dù ở thời điểm hiện tại, thị trường chứng khoán vẫn còn nhiều yếu tố rủi ro khó lường, tuy nhiên vẫn có một số ngành dự báo sẽ lên ngôi trở lại.

Sau kênh tiết kiệm được cho là mang tính an toàn cho nhà đầu tư, chúng tôi dự đoán, thị trường chứng khoán có khả năng sẽ lên ngôi trong năm 2023, do giá cổ phiếu hiện đã xuống thấp. Khi thị trường tài chính, ngân hàng ổn định và lãi suất có xu hướng giảm, thị trường chứng khoán được kỳ vọng sẽ phục hồi trở lại.

Trong năm 2022, thị trường chứng khoán Việt Nam là một trong những thị trường giảm điểm mạnh nhất trên thế giới, khi chỉ số VN-Index giảm hơn 34% so với hồi đầu năm. Các chuyên gia cho rằng, dù thị trường chứng khoán vẫn còn nhiều yếu tố rủi ro khó lường và đặc biệt tâm lý nhà đầu tư vẫn dao động, song chứng khoán vẫn có một số điểm được dự báo tốt hơn nhờ một số yếu tố hỗ trợ chính.

Vàng diễn biến khó lường:

Mặc dù không “sốt” nhưng vàng vẫn ghi nhận mức tăng Khoảng 5,5 triệu đồng/ lượng, tương ứng Tăng 9,1%, đạt gần 66,5 triệu đồng/ lượng. Đầu tháng 3/2022, khi vàng miếng SJC ghi nhận mức giá tăng kỷ lục lên 74 triệu đồng/ lượng, tức tăng 12,4 triệu đồng/ lượng, tương ứng hơn 20% thì sóng vàng năm nay cũng khá mạnh. Tuy nhiên, so với mức giảm khoảng 30 USD/ ounce so với đầu năm, xuống 1.798 USD/ ounce của vàng thế giới, vàng trong nước “đi quá đà”. Sự khan hiếm nguồn cung là nguyên nhân đẩy giá trong nước cao hơn thế giới từ 13 – 20 triệu đồng/lượng tùy theo thời điểm. Thế nên dù đã giảm gần 8 triệu đồng/ lượng so với mức đỉnh hồi tháng 3 nhưng đa số chuyên gia đều cho rằng vàng quá rủi ro để đổ tiền vào lúc này.

Như các Bạn đã biết, vàng và USD là các kênh thường bị chi phối bởi nhiều yếu tố như chiến tranh, giá nhiên liệu, chính sách tiền tệ. Trong bối cảnh hiện nay giá vàng rất khó dự đoán, có thể giảm trong thời gian tới. Nhiều nhà đầu tư có tâm lý muốn bắt đáy thị trường nhưng sự thật vẫn không biết đâu là đáy nên cần cẩn trọng.

Bất động sản: Kênh đầu tư dài hạn?

Bất động sản là kênh cần đến số tiền lớn và luôn được chú ý. Thời điểm đầu năm 2022, thị trường bất động sản thiết lập mặt bằng giá mới cao hơn năm 2021 do tác động “vết dầu loang” từ kết quả phiên đấu giá 4 lô đất Thủ Thiêm lập đỉnh cuối năm ngoái, kết hợp với việc năm 2021 thị trường chứng khoán tăng nóng nên nhiều nhà đầu tư đã chốt lời và chuyển sang kênh đầu tư này… .Tuy nhiên, càng về cuối năm, bất động sản càng giảm mạnh. Chuyên gia cho rằng kênh này hiện thích hợp để đầu tư dài hạn chứ không phải ngắn hạn. Tuy nhiên, về dài hạn, bất động sản vẫn là kênh đầu tư an toàn, lợi nhuận cao, khi tìm kênh giữ giá trị tài sản tốt nhất, nhà đầu tư nghĩ ngay đến bất động sản. Thời gian gần đây, lãi suất, lạm phát tăng đã khiến thanh khoản bất động sản giảm và tâm lý thị trường bị xáo trộn. Điều hoang mang nhất là người mua khó tiếp cận nguồn vốn vay ngân hàng. Việc nới room tín dụng chưa giải quyết được vấn đề của thị trường bất động sản ở thời điểm này. Nhiều nhà đầu tư tiếp tục rơi vào trạng thái xáo trộn tâm lý, quan sát nghe ngóng.

Giá bất động sản hiện nay là có giảm nhưng chỉ trong thời gian ngắn khi các doanh nghiệp cố gắng giải quyết các vấn đề về vốn. Về lâu dài thì giá bất động sản rất khó giảm vì nhìn vào cấu thành giá như tiền mua đất, phát triển dự án, xây dựng, chi phí bán hàng, vốn vay đều tăng. Tại Việt Nam, giá bất động sản tại một số khu vực tiếp tục giữ nhịp tăng trưởng ở mức 15% – 20%/năm, thậm chí bất động sản tại trung tâm TP. HCM luôn trong tình trạng cung không đủ cầu.

Đa dạng hóa danh mục đầu tư như thế nào?

Kể từ sau Nghị định số 24/2012/NĐ-CP ngày 03/04/2012 của Chính phủ (Nghị định 24) và Thông tư hướng dẫn số 16/2012/TT-NHNN ngày 25/05/2012 của Ngân hàng Nhà nước về quản lý hoạt động kinh doanh vàng có hiệu lực, giá cả thị trường vàng trong nước hầu như không bắt nhịp với thị trường thế giới. Kênh đầu tư vàng theo đó cũng kém hấp dẫn hơn với nhà đầu tư trong nước. Với thị trường vàng hiện nay, nếu đầu tư ngắn hạn, lướt sóng sẽ có khá nhiều rủi ro, do giá vàng trong nước và quốc tế không liên thông với nhau, dẫn đến chênh lệch giá hơn chục triệu đồng. Tuy nhiên, nếu đầu tư vào vàng như một kênh tích lũy, dài hạn thì vẫn có thể chấp nhận được.

Về đầu tư ngoại tệ, đặc biệt là đồng USD cũng được cho là không mấy hấp dẫn, khi tỷ giá USD/ VND đã tăng mạnh trong năm 2022 và dự báo sẽ không nhiều biến mạnh trong năm 2023. Theo kế hoạch, Cục dự trữ Liên bang Mỹ (FED) vẫn sẽ tăng thêm lãi suất trong năm 2023, nhưng áp lực sẽ nhẹ hơn do đồng USD đã chững đà tăng so với hầu hết các đồng tiền khác, bao gồm cả tiền VNĐ. Dự báo năm 2023, tiền VND dự kiến mất giá khoảng 2% trong bối cảnh FED sẽ dừng tăng lãi suất vào sau thời điểm tháng 3/2023.

Riêng về bất động sản, giới phân tích dự báo thị trường vẫn còn trầm lắng, khó phục hồi ngay trong năm 2023, dù Chính phủ, các Bộ ngành và các địa phương có những chỉ đạo, giải pháp rốt ráo trong thời gian qua. Bởi các chính sách hỗ trợ thường có độ trễ nhất định và nhất là mặt bằng lãi suất cho vay ở các ngân hàng cho hoạt động nhà ở vẫn còn ở mức cao. Do đó, chỉ khi thanh khoản thị trường tài chính ổn định, các giải pháp hỗ trợ đi vào thực tế thì mới có thể giúp vực dậy niềm tin của nhà đầu tư, hồi phục thị trường. Tuy vậy, vẫn có phân khúc đầu tư được nhận định có nhiều triển vọng trong thời gian tới. Đối với kênh bất động sản, có sự phân hóa do một số phân khúc hiện đang gặp khó khăn như bất động sản nghỉ dưỡng, du lịch… trong bối cảnh dòng tiền cho vay đầu tư đang bị siết lại. Tuy nhiên, bất động sản nhà ở tại một số khu vực được hưởng lợi từ hạ tầng vẫn có triển vọng tích cực.

Do đó, nhà đầu tư cần xác định và ưu tiên kênh đầu tư trú ẩn an toàn, chẳng hạn như phân khúc bất động sản tiềm năng (nhà ở, bất động sản khu công nghiệp…), bất động sản đất nền tại khu vực có hạ tầng đồng bộ, với điều kiện pháp lý đầy đủ và chủ đầu tư uy tín, chuyên nghiệp. Trong bối cảnh thị trường tài chính vẫn còn nhiều biến số khó lường, nhà đầu tư nên đa dạng hóa kênh đầu tư, hạn chế đòn bẩy. Đồng thời, cần hết sức bình tĩnh khi ra quyết định đầu tư cũng như bán, tránh dựa vào tin đồn thất thiệt, tâm lý đám đông mà cần kiểm chứng, nắm bắt sát tình hình và triển vọng, các yếu tố cơ bản của doanh nghiệp, thị trường… trong quá trình đầu tư.

Vậy, năm 2023 chúng ta sẽ đầu tư vào lĩnh vực gì để không mất vốn?

Theo thông cáo báo chí của FED sau cuộc họp tháng 12/2022, lãi suất hiệu lực bình quân được dự kiến trong khoảng 5,1%/năm. Nghĩa là, FED có thể đẩy cận trên của lãi suất lên đến 5,25%/năm. Đây là một mức lãi suất USD thuộc loại “Thiên nga đen” cho những ai tham gia thị trường tài chính kể từ năm 2000 trở lại đây. Ngay cả trong cuộc khủng hoảng tài chính 2007 – 2009, mức đỉnh lãi suất chỉ là 5,25%/năm, mà đợt tăng lãi suất đó kéo dài suốt hơn 2 năm từ nửa đầu năm 2004 đến giữa năm 2006.

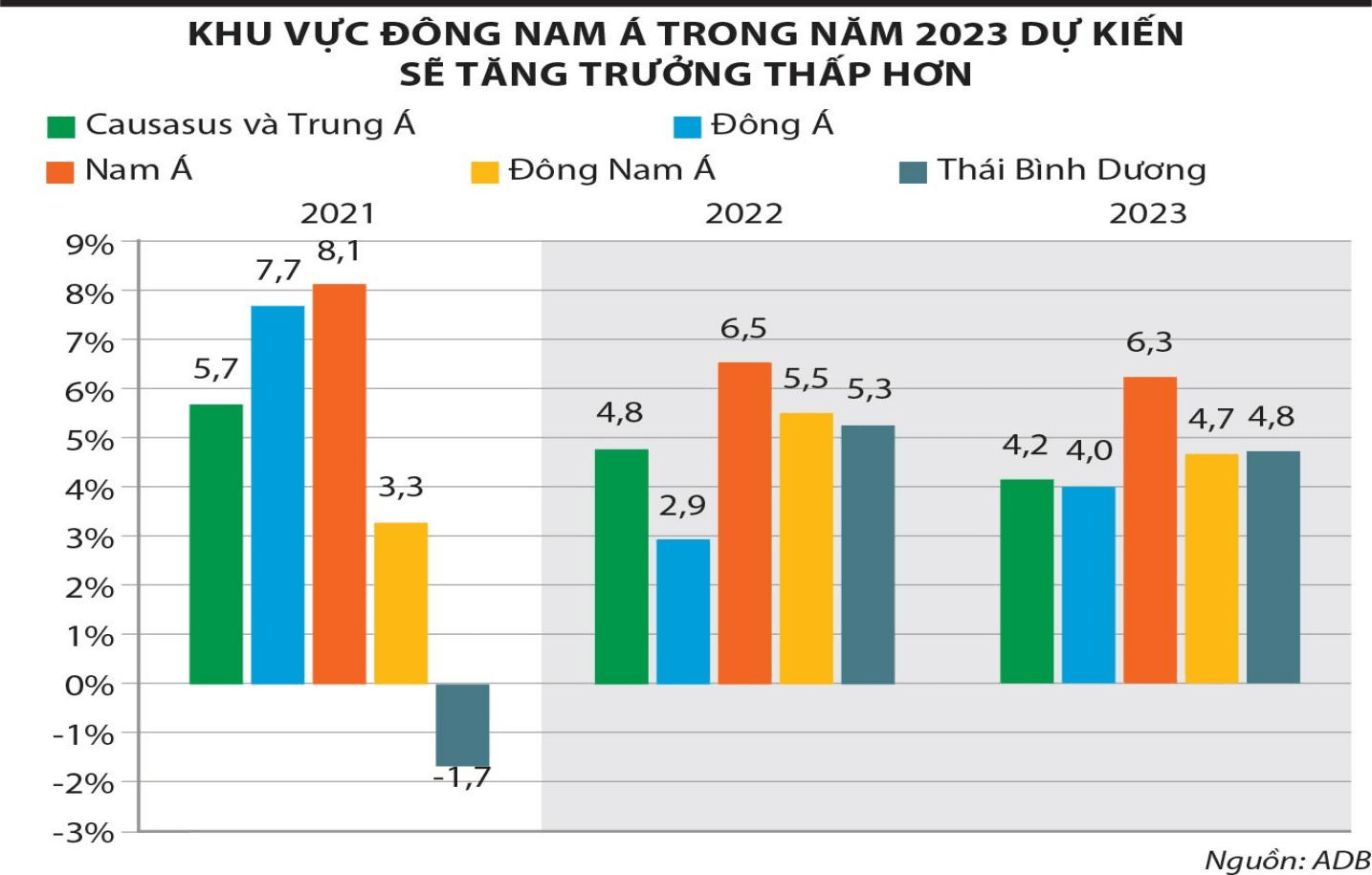

Tốc độ tăng lãi suất là một vấn đề còn lớn hơn cả mức lãi suất. Đó là vì nếu lãi suất tăng tuần tự, các định chế tài chính và công ty có thời gian để điều chỉnh kế hoạch về nguồn vốn, kinh doanh cũng như phòng ngừa rủi ro. Tốc độ tăng lãi suất nhanh, mạnh và khẩn cấp của Fed đã lan ra nhiều nền kinh tế khác, đẩy kinh tế toàn cầu đi vào một rủi ro suy giảm tăng trưởng mạnh. Kinh tế châu Âu suy giảm cộng thêm sự trượt giá của các đồng tiền chính ở khu vực này tạo áp lực lớn lên các nền kinh tế đang phát triển – những nước dựa vào xuất khẩu đi các thị trường Âu – Mỹ làm động lực phát triển kinh tế. Không chỉ các nền kinh tế đang phát triển ở ASEAN, mà ngay cả những nền kinh tế phát triển hơn như Hàn Quốc và Đài Loan cũng bị ảnh hưởng nặng do nhu cầu suy giảm và hàng tồn kho tăng nhanh ở các nền kinh tế hàng đầu của châu Âu. Các nền kinh tế ASEAN là điểm sáng trong bức tranh kinh tế toàn cầu năm 2022. Dự báo tăng trưởng xung quanh 5% đưa ra hồi đầu năm 2022 đã trở nên quá bi quan. Mức tăng trưởng mạnh hơn dự đoán từ tiêu dùng và du lịch của Malaysia, Phillippines, Thái Lan và Việt Nam đã khiến Ngân hàng Phát triển châu Á (ADB) phải điều chỉnh dự báo lên 5,5%, thay vì 5,1% cho khu vực này vào cuối năm 2022. Tuy nhiên, dự báo cho 2023 vẫn bi quan, được điều chỉnh giảm về 4,7%. Nhu cầu tiêu dùng toàn cầu yếu được trích dẫn là nguyên nhân chính cho việc điều chỉnh này của ADB.

Theo một báo cáo phân tích của Goldman Sachs về kinh tế châu Á trong năm 2023, đây sẽ là năm lạm phát của khu vực kinh tế này đạt đỉnh. Theo các nhà phân tích của Goldman Sachs, vì các nền kinh tế khu vực ASEAN mở cửa sau Covid có phần chậm hơn các nước phương Tây, các nước này hưởng lợi đáng kể trong năm 2022 bất chấp những thử thách lớn với kinh tế các nước phát triển phải trải qua. Tuy nhiên, hiệu ứng này sẽ suy giảm kể từ năm 2023 và những áp lực về lạm phát cũng như thanh khoản từ các thị trường phát triển có thể sẽ đè nặng lên doanh nghiệp khu vực này trong giai đoạn nửa đầu 2023. Áp lực của USD lên các đồng nội tệ khu vực ASEAN vẫn là một ẩn số. Mặc dù USD đã tăng chậm lại và thậm chí đảo chiều, giảm lại so với nhiều đồng tiền chính khác cũng như một số đồng nội tệ của các nước ASEAN, việc Fed sẽ tiếp tục tăng lãi suất trong năm 2023 mở ra một cơ hội cho đồng USD giữ giá, thậm chí tăng giá lại cho đến khi chính sách tiền tệ một số nước “bắt kịp” với Mỹ. Áp lực thanh khoản do đồng USD tăng giá mạnh vì vậy sẽ duy trì trong ít nhất là nửa đầu năm cho đến khi Mỹ dừng tăng lãi suất.

Ngoài yếu tố áp lực từ tỷ giá đồng USD và lãi suất đồng tiền này, những khó khăn đối với thị trường xuất khẩu cũng là một câu hỏi. Vẫn biết tăng trưởng chậm của kinh tế toàn cầu sẽ tác động tiêu cực đến xuất khẩu, nhưng câu hỏi mức độ đến đâu và kéo dài bao lâu thì không ai có thể chắc chắn. Các doanh nghiệp sẽ chống đỡ được bao lâu, cần hỗ trợ đến mức nào trong những tháng đầu năm là một bài toán khó. Nhà nước, một mặt phải kềm chế lạm phát, một mặt vẫn phải đảm bảo không để doanh nghiệp bị tổn thương quá nặng, khó mà hồi phục khi kinh tế toàn cầu khá lên trở lại. Tìm kiếm điểm cân bằng này là một thách thức với chính sách.

Dù như vậy, vẫn có những thuận lợi nhất định cho các nền kinh tế ASEAN và Việt Nam nói riêng. Việc Trung Quốc quyết định từ bỏ chính sách Zero Covid và bắt đầu mở dần biên giới sẽ thúc đẩy giao thương với khu vực ASEAN, đặc biệt là giữa Việt Nam với Trung Quốc.

Năm 2023 có thể là một năm mà kinh tế Việt Nam và khu vực ASEAN gặp phải nhiều thử thách, khi mà dự báo chung là khu vực này là gặp phải đỉnh lạm phát cũng như đáy tăng trưởng trong năm này. Những vấn đề với thị trường bất động sản cũng như các kênh vốn của nền kinh tế, cộng với việc giải ngân đầu tư công chậm là những vấn đề đặc thù, những “cơn gió ngược” không nằm trong xu thế chung, có thể khuyếch đại khó khăn đó.

Tuy nhiên, nếu tận dụng được những cơ hội như nói ở trên thì thử thách này cũng không phải là quá khó vượt qua. Nói cách khác, câu chuyện đỉnh và đáy cũng không có gì phải quá bi quan. Chỉ cần không chủ quan, đánh giá thấp ảnh hưởng của nó là được.

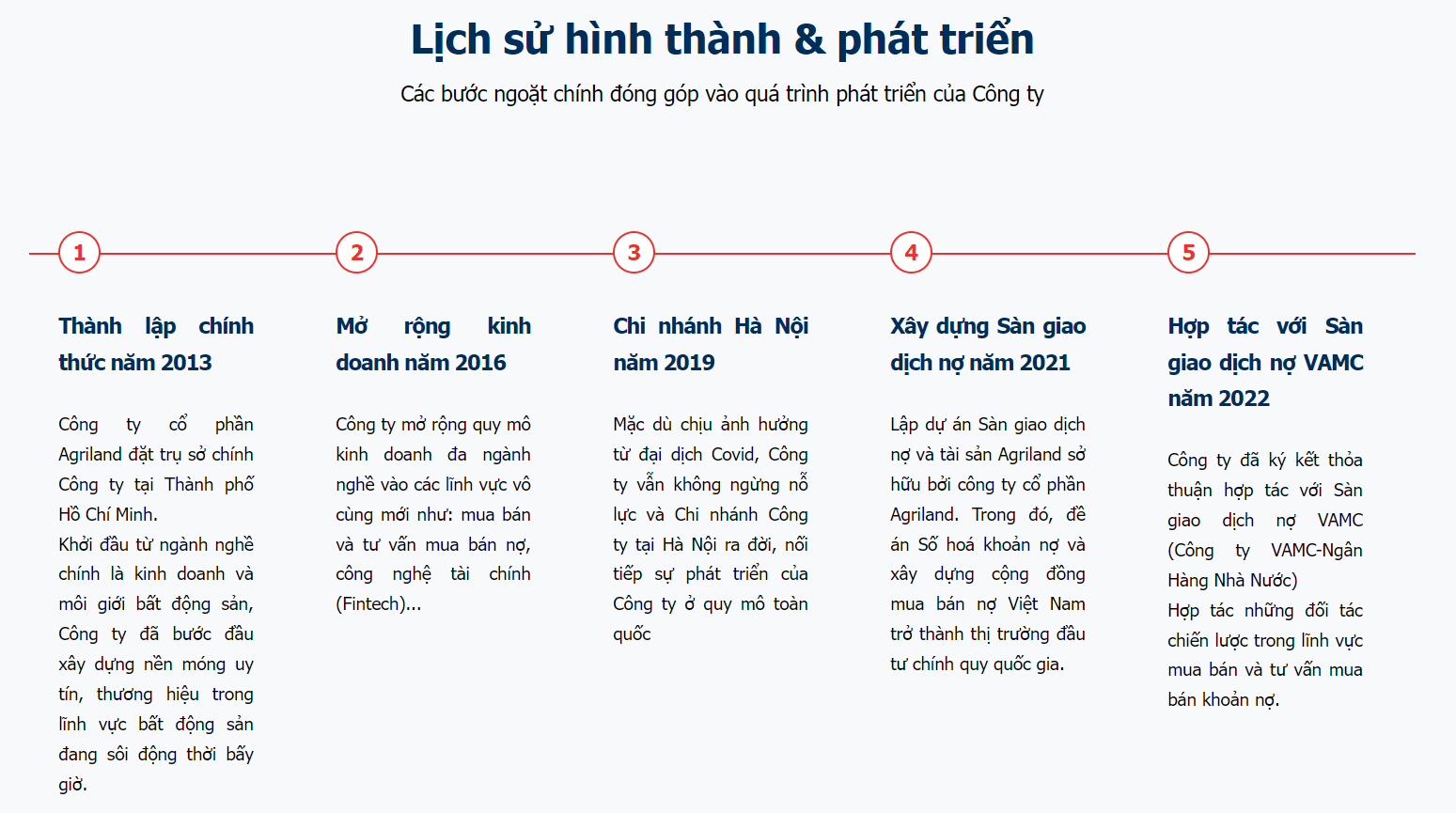

Tại Việt Nam có công ty Agriland lập nên dự án Sàn giao dịch nợ, mua bán khoản nợ xấu ngân hàng, số hóa khoản nợ và xây dựng cộng đồng mua bán nợ Việt Nam để trở thành thị trường đầu tư chính quy quốc gia…… Vì vậy, đây cũng là một kênh đầu tư khá hấp dẫn trong khi thị trường đầu tư tiềm ẩn nhiều rủi ro và biến động thì đầu tư mua Khoản nợ xấu ngân hàng với sự tư vấn, song hành của đội ngũ chuyên gia Agriland các nhà đầu tư sẽ thấy được “bức tranh sáng” trong quá trình đầu tư, bảo toàn vốn và khả năng sinh lời cao,…

Agriland đã ký kết thỏa thuận hợp tác với Sàn giao dịch nợ VAMC (Công ty VAMC – Ngân hàng nhà nước, hoạt động theo mục tiêu, định hướng và chiến lược được Chính phủ và Ngân hàng Nhà nước Việt Nam giao, tuân thủ theo các quy định của pháp luật trong quá trình hoạt động) để triển khai mua bán và tư vấn mua bán khoản nợ ngân hàng.

Agriland có đội ngũ cán bộ nhiều kinh nghiệm thực tiễn xử lý nợ, chuyên sâu về các lĩnh vực liên quan, với uy tín và năng lực của mình, cùng với sự hỗ trợ, đồng hành của các tổ chức tín dụng; các tổ chức mua, bán nợ; các công ty quản lý tài sản, sự tín nhiệm của các nhà đầu tư, Sàn giao dịch nợ Agriland sẽ là trung tâm kết nối thị trường nợ xấu, giúp các bên mua bán gặp nhau trao đổi, giao dịch các khoản nợ xấu và TSBĐ của khoản nợ xấu, góp phần đẩy nhanh quá trình xử lý nợ xấu của các TCTD, lành mạnh hóa tài chính cho doanh nghiệp, hoàn thành các mục tiêu của Chính phủ, Ngân hàng Nhà nước giao, góp phần ổn định nền kinh tế đồng thời phấn đấu trở thành đơn vị tư vấn, môi giới chuyên nghiệp hàng đầu tại Việt Nam về xử lý Khoản nợ xấu ngân hàng.