Mua bán nợ xấu được hoàn thiện khung pháp lý

Thị trường tài chính Việt Nam đang ngày càng phát triển và đóng góp quan trọng vào sự phát triển kinh tế – xã hội của đất nước. Hiện nay, thị trường tài chính Việt Nam đã cơ bản hình thành các bộ phận như thị trường tiền tệ, thị trường vốn, thị trường chứng khoán.

Tuy vậy, một số phân khúc thị trường mới vẫn ở trong giai đoạn phát triển ban đầu, điển hình như thị trường mua bán nợ. Bài viết giới thiệu tổng quan về thị trường mua bán nợ và đề xuất những định hướng, giải pháp nhằm hoàn thiện thể chế phát triển thị trường này trong thời gian tới.

Cơ sở lý luận về thị trường mua bán nợ

Thị trường mua bán nợ (TTMBN) là nơi diễn ra việc mua bán các chứng khoán nợ như trái phiếu doanh nghiệp (TPDN), trái phiếu chính phủ (TPCP), trái phiếu đô thị, giấy chứng nhận tiền gửi và cả các khoản vay có giá trị khác. Chứng khoán nợ là sự thỏa thuận có tính chất hợp đồng, trong đó người đi vay (hay người phát hành công cụ nợ) thanh toán cho người cho vay (hay người nắm giữ công cụ nợ) một khoản tiền cố định trong những khoảng thời gian đều đặn (thanh toán lãi), cho tới một thời điểm quy định trước (ngày đáo hạn) là lúc đợt thanh toán cuối cùng được thực hiện.

Căn cứ vào đặc điểm luân chuyển vốn, TTMBN có thể được phân chia thành: (i) Thị trường sơ cấp – nơi các chứng khoán nợ lần đầu tiên được bán ra công chúng; (ii) Thị trường thứ cấp – nơi các nhà đầu tư mua đi bán lại các chứng khoán nợ với nhau.

TTMBN cùng với thị trường vốn cổ phần là những bộ phận quan trọng của thị trường tài chính (TTTC) để huy động vốn. Việc phát triển TTMBN song song với thị trường vốn sẽ giúp TTTC hoàn thiện và phát triển. Một TTTC phát triển có tác động nhất định lên tăng trưởng kinh tế.

Khá nhiều nghiên cứu thực nghiệm trên thế giới đã khẳng định mối quan hệ thuận chiều giữa sự phát triển của TTMBN, TTTC nói chung và tăng trưởng kinh tế. Cụ thể, tại những quốc gia có hệ thống tài chính phát triển, có TTMBN chuyên nghiệp thì sẽ có tiềm năng thúc đẩy tăng trưởng kinh tế (Anwar & Cooray, 2012; Gochoco-Bautista, Sotocinal & Wang, 2014; Jedidia, Boujelbene & Helali, 2014; Samargandi, Fidrmuc & Ghosh, 2015).

Thực trạng hoạt động mua bán nợ ở Việt Nam

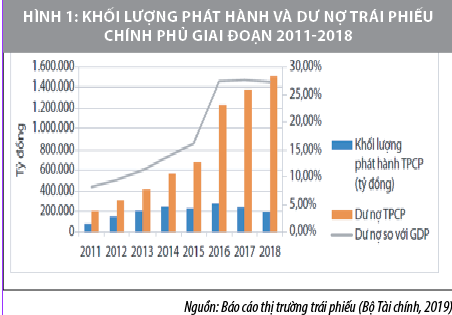

Thị trường trái phiếu chính phủ

Thị trường TPCP tại Việt Nam được hình thành từ những năm 1990, đây cũng là TTMBN lâu đời nhất ở nước ta. Vì vậy, cơ sở pháp lý về TPCP đã được ban hành khá đồng bộ, hoạt động của thị trường TPCP được cải cách, hoàn thiện qua các năm và đang vận hành khá hiệu quả.

Chính phủ là nhà phát hành lớn nhất, thường xuyên nhất trên thị trường này. Xét về quy mô, theo Báo cáo thị trường trái phiếu (Bộ Tài chính, 2019), trong giai đoạn 2011-2018, bình quân khối lượng phát hành TPCP hàng năm đạt khoảng 203.712 tỷ đồng; đáp ứng 60%-70% tổng khối lượng huy động vốn cho ngân sách nhà nước hàng năm. Đến cuối năm 2019, quy mô thị trường TPCP đạt 26,54% GDP (Hình 1).

Về sản phẩm, hàng hóa thì trước năm 2014, TPCP chủ yếu được phát hành với kỳ hạn ngắn dưới 10 năm. Từ năm 2014, TPCP với kỳ hạn 20 năm và 30 năm bắt đầu được phát hành phổ biến từ năm 2014.

Về cơ cấu nhà đầu tư, trước năm 2016, các ngân hàng thương mại (NHTM) là nhà đầu tư chủ yếu trên thị trường TPCP, tuy nhiên tỷ lệ nắm giữ TPCP của các NHTM ngày càng giảm qua các năm (năm 2015 là 76,7%; năm 2016 là 55,4%; năm 2017 là 52,7%; năm 2018 là 47,8%; năm 2019 là 43,8%). Tính đến thời điểm cuối năm 2019, các tổ chức tài chính phi ngân hàng (DN bảo hiểm, Bảo hiểm Xã hội, Bảo hiểm tiền gửi, Quỹ đầu tư) đang nắm giữ khoảng 56,13% dư nợ TPCP.

Tuy nhiên, hiện nay, thị trường TPCP vẫn thiếu vắng các sản phẩm phức tạp như trái phiếu có lãi suất thả nổi hay các công cụ phái sinh. Ngoài ra, thị trường còn thiếu vắng sự tham gia của các nhà đầu tư dài hạn có tiềm lực tài chính mạnh, đặc biệt là các nhà đầu tư nước ngoài.

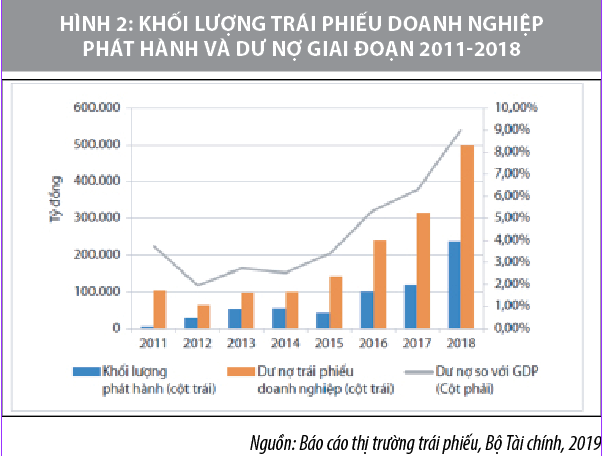

Thị trường trái phiếu doanh nghiệp

Thị trường TPDN Việt Nam được hình thành từ những năm 2000. Cùng với sự hoàn thiện về khung khổ pháp lý, từ năm 2011 thị trường TPDN tại nước ta bắt đầu phát triển, tuy nhiên phải từ năm 2017 thị trường TPDN mới thật sự phát triển nhanh chóng để đáp ứng nhu cầu huy động vốn phát triển sản xuất kinh doanh của các DN.

Theo Báo cáo của Bộ Tài chính (2019), tổng khối lượng TPDN phát hành trong giai đoạn 2011 – 2018 đạt 643.524 tỷ đồng, bình quân khối lượng phát hành đạt khoảng 80.440 tỷ đồng/năm. Năm 2019, quy mô của thị trường TPDN có sự tăng trưởng mạnh so với các năm trước, tăng khoảng 31,2% so với năm 2018 và đạt 10,85% GDP năm 2019.

Về hình thức phát hành, các DN chủ yếu lựa chọn hình thức phát hành riêng lẻ. Trong giai đoạn 2011-2018, khối lượng TPDN phát hành ra công chúng khoảng 23.936 tỷ đồng, bình quân khoảng 3.000 tỷ đồng/năm; khối lượng phát hành riêng lẻ đạt 619.588 tỷ đồng, bình quân khoảng 77.448 tỷ đồng/năm.

Sản phẩm, hàng hóa trên thị trường TPDN chủ yếu có kỳ hạn từ 1 năm đến 15 năm; trong đó, kỳ hạn phát hành phổ biến là 2 năm, 3 năm, 5 năm phù hợp với chu kỳ thực hiện các dự án đầu tư của DN.

Nhà đầu tư sơ cấp TPDN chủ yếu là các NHTM (mua khoảng 40% – 45% tổng khối lượng TPDN phát hành), công ty chứng khoán (mua khoảng 35% – 40% tổng khối lượng TPDN phát hành), còn lại là DN bảo hiểm, các tổ chức khác và nhà đầu tư cá nhân. Nhà đầu tư trong nước nắm giữ khoảng 96,4% khối lượng phát hành TPDN riêng lẻ, nhà đầu tư nước ngoài nắm giữ khoảng 3,6% tổng khối lượng phát hành.

Tuy thị trường TPDN Việt Nam có tốc độ phát triển ấn tượng trong những năm gần đây song quy mô còn khiêm tốn so với thị trường TPCP, cũng như thị trường TPDN tại một số quốc gia khác trong khu vực do hàng hóa chưa đa dạng, số lượng chủ thể phát hành và đầu tư tham gia còn hạn chế. Thị trường thứ cấp chưa phát triển, điều này khiến cho tính thanh khoản của TPDN sau khi phát hành còn thấp. Cơ sở nhà đầu tư còn mỏng (chủ yếu là các định chế tài chính như ngân hàng, công ty chứng khoán), thiếu các nhà đầu tư dài hạn có tiềm lực tài chính mạnh. Thị trường vẫn thiếu vắng sự tham gia của các tổ chức trung gian hỗ trợ thị trường như tổ chức xếp hạng tín nhiệm DN, tổ chức định giá trái phiếu…

Thị trường mua bán nợ của các tổ chức tín dụng

Hàng hóa trên thị trường

Hàng hóa giao dịch trên thị trường này chủ yếu là các khoản nợ xấu của các tổ chức tín dụng (TCTD), các khoản nợ xấu bán cho các công ty quản lý tài sản hay mua bán nợ và các khoản nợ tiềm ẩn trở thành nợ xấu tại các TCTD.

Theo số liệu của NHNN, từ năm 2012 đến cuối tháng 8/2019, toàn hệ thống các TCTD đã xử lý được 968.890 tỷ đồng nợ xấu, trong đó nợ xấu do các TCTD tự xử lý là 629.200 tỷ đồng (chiếm 64,94% tổng nợ xấu xử lý), còn lại là bán nợ (bao gồm bán nợ cho Công ty Quản lý tài sản của các tổ chức tín dụng (VAMC) và tổ chức, cá nhân khác) chiếm 35,06%.

Số liệu trên cho thấy, mặc dù tồn tại một khối lượng nợ xấu lớn có thể chuyển hóa thành hàng hóa cho TTMBN, song đại bộ phận các TCTD hiện nay chưa thực sự tích cực trong việc bán nợ xấu cho VAMC. Các TCTD chủ yếu tự xử lý nợ xấu thông qua trích lập dự phòng rủi ro, xử lý tài sản đảm bảo, tái cơ cấu nợ…

Trong khi đó, các khoản nợ trên thị trường hiện nay chưa được mua bán như một loại hàng hóa mà chủ yếu là mua bán trên cơ sở hỗ trợ lẫn nhau giữa các TCTD hoặc giữa các TCTD với DN. Phương thức mua bán chủ yếu là thông qua đấu giá, chào hàng cạnh tranh hoặc thỏa thuận, trong đó phần lớn các khoản nợ này được mua bán dưới hình thức thỏa thuận giữa hai bên.

Bên mua

Hiện nay, trên TTMBN của các TCTD Việt Nam, bên mua chủ yếu là Công ty TNHH mua bán nợ Việt Nam (DATC), VAMC, các công ty quản lý nợ và khai thác tài sản trực thuộc các TCTD.

DATC trực thuộc Bộ Tài chính và được thành lập từ năm 2003. Phương thức mua nợ của DATC là mua đứt các khoản nợ xấu, thanh toán bằng tiền và chủ động trong việc xử lý nợ xấu đã mua. Giai đoạn 2004-2018, DATC đã thực hiện tái cơ cấu cho 173 DN với giá trị vốn đầu tư hình thành từ chuyển nợ thành vốn góp khoảng 1.400 tỷ đồng.

Trong 173 DN tái cơ cấu, DATC đã kết hợp xử lý nợ gắn tái cơ cấu tài chính với quản trị DN để chuyển đổi sở hữu cho 78 DN nhà nước. Trong năm 2019, DATC đã mua và xử lý gần 3.000 tỷ đồng nợ xấu của các TCTD và DN, xử lý nợ, tái cơ cấu tài chính cho 8 DN đang lâm vào tình trạng thua lỗ. Doanh thu từ hoạt động mua bán xử lý nợ và tài sản là 1.785 tỷ đồng, đạt 98% kế hoạch.

Công ty VAMC được thành lập năm 2013 có nhiệm vụ xử lý nợ xấu của hệ thống TCTD. VAMC được phép mua nợ xấu của các TCTD thông qua hai chương trình: (i) Mua theo giá trị ghi sổ bằng trái phiếu đặc biệt; (ii) Mua theo giá trị thị trường mà không có trái phiếu đặc biệt. Giai đoạn 2013-2017, VAMC đã mua 31.831 tỷ đồng nợ xấu bằng trái phiếu đặc biệt.

Từ cuối năm 2017, VAMC đã tiến hành mua nợ xấu của các TCTD theo giá thị trường. Năm 2018, VAMC đã xử lý các khoản nợ của 334 TCTD với 1.479 khách hàng, xử lý tài sản đảm bảo của 877 khách hàng với 99.694 tỷ đồng dư nợ gốc, tổng giá trị tài sản đảm bảo là 148.450 tỷ đồng. Tổng các khoản nợ xấu đã được VAMC xử lý đạt 48.035 tỷ đồng dư nợ gốc, tăng gấp 2 lần so với năm 2017.

Bên bán

Hiện nay, tại Việt Nam, bên bán nợ bao gồm: (i) Các TCTD bán nợ cho VAMC, DATC hoặc AMC của các NHTM, (ii) Các DN bán nợ cho DATC, chủ yếu là DN có vốn chủ sở hữu nhà nước. Số lượng các chủ thể bán nợ tăng dần qua các năm, từ 32 TCTD đề nghị bán nợ cho VAMC năm 2013, tăng lên thành 39 TCTD vào năm 2014 và 41 TCTD vào năm 2015.

Như vậy, bất cập của TTMBN tại Việt Nam hiện nay gồm: (i) Nguồn cung hàng hóa trên thị trường còn hạn chế, chưa có các sản phẩm tài chính hiện đại như chứng khoán hóa của các khoản nợ xấu; (ii) Số lượng các công ty MBN còn rất hạn chế và năng lực tài chính còn yếu. Trong số chủ thể tham gia mua bán nợ xấu, ngoài VAMC và DATC có quy mô vốn điều lệ từ 2.000 tỷ đồng trở lên, các AMC và một số chủ thể khác đều rất hạn chế về vốn, quy mô vốn nhỏ hơn nhiều so với số nợ xấu cần xử lý; (iii) Số lượng các tổ chức xếp hạng, đánh giá tín nhiệm của Việt Nam còn hạn chế cả về số lượng và quy mô. Điều này ảnh hưởng tới việc xếp hạng tín nhiệm các tổ chức phát hành nợ cũng như định giá các khoản nợ trên thị trường; (iv) Hệ thống công nghệ thông tin phục vụ hoạt động mua bán nợ tại Việt Nam chưa hình thành, thông tin về các khoản nợ do các bên bán nắm giữ một cách độc lập, thiếu sự liên kết, chia sẻ giữa các đơn vị tham gia thị trường. Điều này ảnh hưởng tới sự minh bạch và hiệu quả của thị trường.

Giải pháp hoàn thiện thể chế, khung pháp lý thúc đẩy phát triển thị trường mua bán nợ

Thời gian tới, để hoàn thiện thể chế và khung pháp lý, thúc đẩy sự phát triển thị trường mua bán nợ, cần chú trọng một số giải pháp sau:

Hoàn thiện khung pháp lý của thị trường

– Đề xuất Quốc hội ban hành Nghị quyết mới về TTMBN, thay thế Nghị quyết số 42/2017/QH14 và tiến tới ban hành Luật mua bán nợ. Trên cơ sở đó, Chính phủ và các bộ, ngành liên quan sẽ ban hành các văn bản hướng dẫn Luật mua bán nợ, sao cho phù hợp với thông lệ quốc tế và thống nhất với các luật hiện hành như Luật DN, Luật Đầu tư, Luật Đất đai… Luật mua bán nợ cần xây dựng hệ thống khái niệm thống nhất và phù hợp với thông lệ quốc tế, đưa ra quy định tạo điều kiện cho tất cả các chủ thể tham gia TTMBN; đồng thời, sửa đổi, bổ sung những bất cập, vướng mắc của các quy định pháp luật có liên quan…

– Ban hành Thông tư hướng dẫn về chứng khoán hóa các khoản nợ và hướng tới đề xuất ban hành Luật Chứng khoán. Hành lang pháp lý cho hoạt động chứng khoán hóa cần được xây dựng chặt chẽ và đồng bộ với các quy định pháp luật khác.

Tạo lập bộ máy quản lý giám sát hoạt động của thị trường

– Rà soát, phân định cụ thể trách nhiệm cho các bộ, ngành liên quan gồm: Bộ Tài chính; Ủy ban Giám sát Tài chính Quốc gia, Ngân hàng Nhà nước, Bộ Tư pháp… Các bộ, ngành cần tích cực, chủ động phối hợp trong việc kiến tạo hành lang pháp lý, cũng như hỗ trợ và giám sát thúc đẩy TTMBN phát triển.

– Cần thành lập ủy ban chịu trách nhiệm chính để quản lý, giám sát hoạt động của TTMBN. Ủy ban này đề ra những yêu cầu, quy định đối với người tham gia thị trường cũng như đối với các giao dịch mua bán trên thị trường. Đây sẽ là đầu mối liên hệ với các tổ chức khác trong việc giám sát, quản lý TTMBN.

Tạo lập hàng hóa của thị trường

– Đa dạng hóa hàng hóa, bao gồm TPDN và các công cụ tài chính như mua đi bán lại chứng khoán phái sinh đi kèm TPDN; khuyến khích các TCTD bán nợ xấu; chứng khoán hóa các khoản nợ; phát hành trái phiếu hoặc sử dụng công cụ chứng khoán nợ, cụ thể là các chứng khoán có đảm bảo bằng tài sản (ABS) nhằm đa dạng và tận dụng được các lợi thế của công cụ này.

– Đa dạng hóa các phương thức mua bán nợ. Chính phủ cần cân nhắc những phương thức mua bán khác đã có tiền lệ trên thế giới như chứng khoán hóa, phát hành trái phiếu riêng lẻ cho một số nhà đầu tư…

Tạo lập sàn giao dịch mua bán nợ

Hiện nay, việc mua bán nợ tại Việt Nam chủ yếu được thực hiện trên thị trường sơ cấp hoặc các tổ chức tự mua bán với nhau mà không qua bất kỳ sàn giao dịch nào. Việc từng bước tạo lập sàn giao dịch mua bán nợ và thiết lập cấu trúc thị trường sơ cấp và thứ cấp là yêu cầu tất yếu hiện nay. Đối với nợ xấu, hai công ty DATC và VAMC sẽ là nền tảng để hình thành nên sàn MBN xấu của DN và nợ xấu của các TCTD.

Nhận diện và kiểm soát rủi ro

Thứ nhất, rủi ro pháp lý. Rủi ro pháp lý có thể xuất phát từ nghiệp vụ xử lý nợ xấu của các TCTD hay từ khung pháp lý về sàn giao dịch nợ xấu… Để hạn chế những rủi ro pháp lý này cần: (i) Đẩy nhanh việc áp dụng chuẩn Basel II trong hệ thống ngân hàng Việt Nam, đảm bảo từng khoản vay đều được đánh giá theo đúng mức độ rủi ro; (ii) Hoàn thiện các hướng dẫn nghiệp vụ xử lý nợ xấu, khắc phục những hạn chế trong hoạt động mua bán nợ xấu như: Quy định về quyền thu giữ tài sản bảo đảm, rút gọn thủ tục trong giải quyết vụ án về nợ xấu, bổ sung các hướng dẫn nghiệp vụ liên quan tới xử lý tài sản bảo đảm là quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất trong các giao dịch mua bán nợ.

Thứ hai, rủi ro về thông tin. Việc mua bán nợ và mua bán lại nhiều lần sẽ gia tăng nguy cơ sai lệch thông tin và gây nhiều tổn hại cho khách hàng. Do đó, cần quy định chặt chẽ về vấn đề minh bạch thông tin cũng như cần xây dựng hệ thống thông tin quốc gia cho TTMBN. Những giải pháp để đảm bảo sự đầy đủ và minh bạch của thông tin cần thực hiện bao gồm: (i) Xây dựng cơ chế công bố thông tin của công ty đại chúng dựa trên quy mô và tính đại chúng; (ii) Hoàn thiện các văn bản hướng dẫn áp dụng các chuẩn mực kế toán quốc tế và chuẩn mực báo cáo tài chính quốc tế đối với công ty đại chúng; (iii) Hướng dẫn DN từng bước áp dụng thông lệ quốc tế về quản trị công ty và quản trị rủi ro, xây dựng các quy định và chế tài bảo vệ nhà đầu tư.

Thứ ba, rủi ro nợ xấu. NHNN cần tăng cường công tác thanh tra, giám sát các ngân hàng trong việc thực hiện các quy định về cấp tín dụng, an toàn hoạt động và phân loại nợ, trích lập dự phòng rủi ro. Đồng thời xây dựng hệ thống công nghệ thông tin hiện đại, hỗ trợ hoạt động giám sát từ xa.

Tài liệu tham khảo:

1. Bộ Tài chính, Báo cáo thường niên Thị trường trái phiếu Việt Nam, 2019;

2. Abbas, S. A., & Christensen, M. J. (2007), The role of domestic debt markets in economic growth: an empirical investigation for low-income countries and emerging markets, International Monetary Fund, 7-127;

3. Anwar, S., & Cooray, A. (2012), Financial development, political rights, civil liberties and economic growth: Evidence from South Asia. Economic Modelling, 29(3), 974-981.

(*) PGS.,TS. Đào Văn Hùng – Học viện Chính sách và Phát triển

(**) Bài đăng trên Tạp chí Tài chính kỳ 2 tháng 5/2021

(Theo Tạp chí Tài chính)