Cách nào ‘cấp cứu’ vốn cho doanh nghiệp

Bơm tiền là cách tốt nhất cứu thanh khoản cho doanh nghiệp, nhưng theo chuyên gia, giải pháp căn cơ phải là củng cố niềm tin cho thị trường.

Ba kênh huy động vốn chính của doanh nghiệp là trái phiếu, cổ phiếu và tín dụng. “Nhưng năm nay, ba cái chân này dường như đều bị trói chặt”, ông Nguyễn Thế Minh, Giám đốc phân tích Công ty chứng khoán Yuanta nhận xét.

Theo một khảo sát gần đây của Ban Nghiên cứu Phát triển Kinh tế tư nhân (thuộc Hội đồng tư vấn cải cách thủ tục hành chính của Thủ tướng), doanh nghiệp đang rơi vào tình thế “chông chênh” vì thiếu vốn.

Vì đâu kẹt vốn?

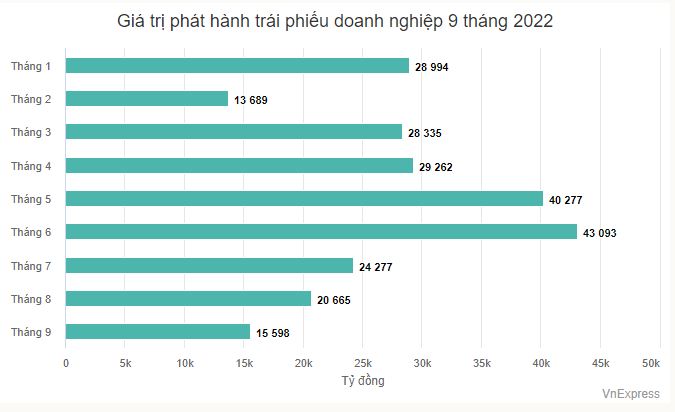

Dòng chảy vốn bắt đầu bị thắt chặt từ kênh trái phiếu. Sau ba năm tăng trưởng liên tục từ 2018 đến 2021, lũy kế 9 tháng năm nay, tổng giá trị phát hành giảm hơn 43%, còn 248.600 tỷ đồng. Càng về cuối năm, quy mô càng thu hẹp.

Năm nay là thời điểm đáo hạn của những trái phiếu kỳ hạn 3-4 năm phát hành trong giai đoạn 2018-2019. Huy động mới để tất toán các khoản đến hạn là cách các doanh nghiệp thường làm, nhưng hiện gần như không thể. Một trong những nguyên nhân là niềm tin của nhà đầu tư trái phiếu bị ảnh hưởng sau các biến động gần đây, dù về lý thuyết trái phiếu có mức độ an toàn cao hơn nhiều kênh đầu tư khác.

Phân tích tình hình vừa qua, Maybank Investment Bank Việt Nam trong một báo cáo gần đây đánh giá, các quy định thắt chặt và môi trường lãi suất cao buộc các công ty mua lại nhiều trái phiếu hơn, dẫn đến vấn đề thanh khoản ngày càng nghiêm trọng.

Doanh nghiệp chịu áp lực mua lại trái phiếu trước hạn. 9 tháng, quy mô mua trước hạn tăng đột biến với hơn 135.000 tỷ đồng. Huy động ròng từ kênh trái phiếu doanh nghiệp năm nay chỉ còn quanh ngưỡng 100.000 tỷ đồng, so với mức huy động hơn 700.000 tỷ của năm ngoái.

Sự tắc nghẽn của kênh huy động này khiến ngân hàng và doanh nghiệp bất động sản gặp khó. Đây cũng là hai chủ thể đóng vai trò quan trọng trong nền kinh tế nhưng cũng tham gia phát hành trái phiếu nhiều nhất.

Với ngân hàng, trái phiếu giảm tác động tới khả năng cho vay. Trái phiếu giúp tăng vốn cấp 2 (nguồn vốn bổ sung bên cạnh vốn tự có), tăng đệm thanh khoản và cải thiện tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn. Hụt kênh huy động này, giới hạn mở rộng cho vay của họ gặp trở ngại.

Với doanh nghiệp bất động sản, để cân đối dòng tiền khi trái phiếu bị “tắc”, họ phải phụ thuộc nhiều hơn vào vốn vay ngân hàng và thị trường chứng khoán. Trong khi thị trường cổ phiếu kém tích cực, tín dụng trở thành kênh khả dĩ cuối cùng. Kết quả là tín dụng tăng vọt ngay từ đầu năm, còn bất động sản là một trong những ngành có tốc độ tăng mạnh nhất.

Nhưng trong một năm mà áp lực lạm phát tăng cao do “cơn bão” giá hàng hóa, tín dụng được kiểm soát chặt, tiền chảy mạnh vào một ngành đồng nghĩa phần còn lại của thị trường bị hụt vốn. Kết quả là, nhóm doanh nghiệp sản xuất cũng chịu chung cảnh cũng “đói” vốn.

Tuy nhiên, vòng luẩn quẩn này chưa dừng lại.

“Một vấn đề của năm nay là doanh nghiệp sản xuất cũng căng thanh khoản, khiến nhiều doanh nghiệp phải rút phần tiền gửi thanh toán từ ngân hàng ra để sử dụng. Điều này tạo thành vòng lặp, doanh nghiệp khó, ngân hàng khó, rồi điều này khiến doanh nghiệp lại khó”, ông Thế Minh giải thích.

Thực tế là từ đầu năm nay, huy động của ngân hàng tăng thấp hơn hẳn so với tín dụng dù kênh này lãi suất chào người gửi tiền liên tục tăng. Một phần nguyên nhân là tiền gửi của nhóm doanh nghiệp bị rút ra.

Theo quy định hiện tại, các ngân hàng thương mại huy động được 100 đồng thì chỉ được cho vay tối đa 85 đồng. Tỷ lệ cấp dư nợ tín dụng trên vốn huy động (LDR) của nhiều nhà băng chạm trần. Tín dụng đã khó lại càng thêm khó hơn, không chỉ bởi vấn đề thanh khoản mà còn do phải đảm bảo các yếu tố an toàn vốn.

Giải pháp – tiền, thời gian và niềm tin

Với bối cảnh đó, theo giới chuyên gia, nền kinh tế cần giải pháp tổng thể cho cả ba kênh dẫn vốn chính, thay vì chỉ chọn giải quyết đơn lẻ một nút thắt là “room” tín dụng hay trái phiếu hoặc cổ phiếu.

Giám đốc phân tích của Chứng khoán Yuanta bình luận, không phải các doanh nghiệp không xử lý được mà vấn đề là “họ không có đủ thời gian”. Áp lực trả lãi, thanh toán trái phiếu tới hạn đến đồng thời với tình trạng đứt gãy các kênh huy động. Các diễn biến xảy ra quá nhanh khiến nhiều doanh nghiệp, thực tế không thiếu tài sản, nhưng không xoay xở kịp.

“Không giống chứng khoán có thể đặt lệnh bán ngay, việc bán một bất động sản không dễ”, ông Minh nói. Theo ông, tín dụng ngân hàng có thể là một lựa chọn giúp họ có “thêm thời gian”, để có tiền vượt qua khó khăn tạm thời.

Theo số liệu từ Ngân hàng Nhà nước, tới cuối tháng 11, tín dụng toàn nền kinh tế tăng 11,5%, con số này thấp hơn mục tiêu cả năm tăng 14%. Các chuyên gia cho rằng, một phần từ hạn mức tín dụng còn lại có thể dùng để hỗ trợ vốn tức thời cho doanh nghiệp.

Việc sử dụng bao nhiêu trong phần room tín dụng còn lại cũng cần được cân nhắc kỹ. TS Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV, thành viên Hội đồng Tư vấn Chính sách tài chính – tiền tệ Quốc gia, cho rằng con số 1% room tín dụng có thể là một lựa chọn.

Theo Maybank Investment Bank Việt Nam, việc bơm tiền cho các quỹ giải cứu trái phiếu là phương án khả thi nhưng lượng tiền nhỏ sẽ hợp lý (khoảng 20.000-30.000 tỷ đồng), và chỉ áp dụng cho các trái phiếu hoặc quỹ trái phiếu có “chất lượng” trên thị trường.

Tuy nhiên, hỗ trợ cho doanh nghiệp cần được xem xét để đảm bảo các chỉ tiêu về an toàn vốn. Trong đó, hai nhóm cần được quan tâm là ngân hàng và doanh nghiệp bất động sản. “Gỡ” được hai nhóm này, theo ông Thế Minh, bài toán dòng vốn cho sản xuất cũng sẽ được giải quyết.

Với quan điểm thận trọng, chuyên gia kinh tế Lê Duy Bình, Giám đốc điều hành Economica Vietnam nhìn nhận việc dồn lực “cứu” bất động sản cần cân nhắc kỹ bởi điều này đồng nghĩa sẽ có những doanh nghiệp lĩnh vực khác khó tiếp cận vốn.

Hiện tại có những đề xuất khác từ phía một số doanh nghiệp như thành lập các quỹ cứu trợ hoặc dùng nguồn tiền ngân sách nhàn rỗi. Trong khi đó, các chuyên gia không đồng tình với những phương án này.

Ông Lê Duy Bình cho rằng đề xuất này không phù hợp bởi không giải quyết được gốc rễ vấn đề và sai về nguyên tắc. TS Cấn Văn Lực cùng quan điểm bởi nguồn vốn đầu tư công chưa dùng tới nhưng đều có “địa chỉ”, không thể sử dụng nguồn tiền nhàn rỗi này để đưa vào một lĩnh vực cần thời gian dài để phục hồi như bất động sản.

Giải pháp căn cơ, theo các chuyên gia, là khôi phục niềm tin của thị trường, của nhà đầu tư.

Theo đánh giá của Ban IV, hiệu ứng sụt giảm niềm tin với các doanh nghiệp bất động sản đã lan tới mọi loại hình doanh nghiệp. Khi xảy ra các vụ việc về trái phiếu, nhà đầu tư bị hoảng loạn, dòng người kéo đến các doanh nghiệp đòi bán lại trái phiếu trước hạn. Trên thị trường thứ cấp, ngay cả những trái phiếu hạng A cũng bị bán tháo. Các quỹ trái phiếu, vốn có tỷ suất sinh lời ổn định trong những năm gần đây, bị rút ròng tới hàng nghìn tỷ đồng.

“Niềm tin sẽ phục hồi nếu người mua được đảm bảo họ sẽ nhận lại tiền. Bởi thế, trước mắt, các doanh nghiệp cần xử lý được những trái phiếu sắp tới hạn, đảm bảo quyền lợi cho người mua”, chuyên gia Thế Minh nhận xét.

Trong cuộc họp với các công ty chứng khoán và doanh nghiệp phát hành trái phiếu hôm 23/11, Bộ trưởng Bộ Tài chính Hồ Đức Phớc cũng đề nghị các doanh nghiệp “bằng mọi cách giữ uy tín với nhà đầu tư trái phiếu”. Thậm chí, nếu khó thanh khoản, lãnh đạo doanh nghiệp phải tính đến phương án bán các tài sản.

Theo chuyên gia kinh tế Lê Duy Bình, để khôi phục niềm tin, việc đầu tiên là thông tin cần cung cấp đầy đủ, giúp người dân hình dung được thực trạng cụ thể.

“Doanh nghiệp khó khăn, vậy tới mức nào, nhóm nào gặp khó, nhóm nào đang làm ăn tốt. Trong những doanh nghiệp đang phát hành trái phiếu chắc vẫn có những doanh nghiệp làm ăn chân chính, có dòng tiền tốt, thực hiện cam kết với trái chủ”, ông nói.

Về chính sách, chuyên gia này cho rằng cũng cần phân định cái nào để nhà nước can thiệp và đâu là câu chuyện của thị trường. Ví dụ, việc gỡ khó cho thị trường trái phiếu là nên nhưng cần có biện pháp đúng, thận trọng nếu không sẽ ảnh hưởng đến toàn hệ thống ngân hàng, gây lạm phát. Đồng thời, cơ quan quản lý cũng phải tính đến nguồn lực cho những khu vực khác.

Riêng với chính sách quản lý trái phiếu riêng lẻ, TS Cấn Văn Lực cho rằng việc giảm bớt hoặc lùi thời gian áp dụng các quy định về phát hành và nhà đầu tư tham gia theo Nghị định 65 cũng cần xem xét. Ông Thế Minh và Maybank Investment Bank Việt Nam cũng chung quan điểm.

(Theo VnExpress)